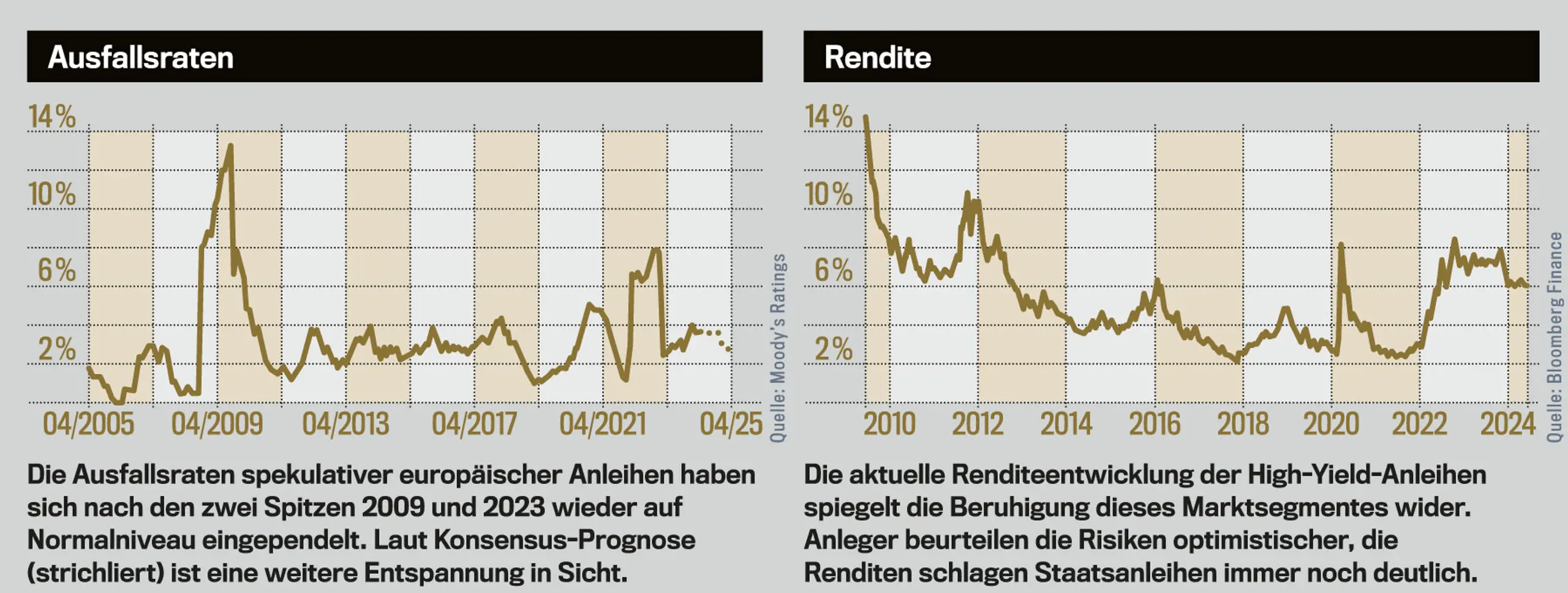

HIGH-YIELD-ANLEIHEN locken mit deutlich besseren Renditen als Staatsanleihen. Die Aussicht auf weiter sinkende Zinsen und einen Rückgang der Zahlungsausfälle beflügeln die Kurse.

Mit der jüngsten Zinssenkung hat die Europäische Zentralbank die Erwartungen von Anlegern und Analysten erfüllt. Zwar zerstreute EZB-Chefin Christine Lagarde unmittelbar danach in einem Interview die Hoffnungen auf baldige weitere Zinsschritte, doch dass sich die Finanzierungsbedingungen für Unternehmern bessern, ist dennoch unbestritten.

Abzulesen ist das an den Aktienkursen, doch auch für eine Wertpapierkategorie, die die meisten Anleger eher aus den Augenwinkeln verfolgen, hellt sich der Horizont weiter auf: hochrentierende Anleihen, so genannten High-Yield-Papiere. Diese locken derzeit mit Renditen zwischen sechs und acht Prozent.

Diese hohen Renditen sind ein Resultat der Tatsache, dass die Welt in gewisser Weise ungerecht ist. Wenn sich große, gut gehende Unternehmen bei den Banken finanzieren wollen, werden ihre Kredite mit der sogenannten „Prime Rate“ verzinst. Das sind die niedrigsten Zinsen, die Banken für Kredite verlangen – und zwar obwohl sich solche Unternehmen bequem auch eine teurere Finanzierung leisten könnten.

Die Risikostreuung

Kommen hingegen Unternehmen, die in wirtschaftlichen Problemen stecken, mit einem Kreditwunsch zur Bank, wird es teuer: Da die Banken in solchen Fällen damit rechnen, dass zumindest ein Teil der schlechteren Schuldner ihren Verpflichtungen nicht nachkommen können, müssen die Zinsen auch das Ausfallsrisiko berücksichtigen. Dabei werden die Unternehmen verschiedenen Bonitätsstufen zugerechnet. Die Ratingagenturen verwenden dabei unterschiedliche Bezeichnungen. Bei Moody’s fallen die besten Schuldner mit praktisch vernachlässigbarem Ausfallsrisiko in die Kategorie Aaa („Triple A“). Bei eingetretenem Zahlungsverzug rutschen Unternehmen in die Kategorie Ca ab, bei einem einfachen C ist ein Zahlungsausfall bereits ganz oder zumindest teilweise eingetreten.

Aus Anlegersicht dominiert dabei je nach Temperament mehr oder weniger das Prinzip Hoffnung. „Eigentlich“ müsste nämlich jede Anleihe, egal, ob mit Aaa oder C eingestuft, am Laufzeitende zu 100 Prozent getilgt werden. Tatsächlich übertreiben die Renditen der High-Yield-Anleihen die Ausfallsraten meist – es werden mehr Kredite pünktlich zurückgezahlt, als in den höheren Zinsen einkalkuliert wäre. Voraussetzung dafür ist freilich, dass sich die Wirtschaft nicht in einer Rezession befindet und dass die Zinsen nicht steigen. Beides trifft derzeit zu.

High-Yield-Anleihen reagieren ähnlich wie Aktien auf sich verbessernde oder verschlechternde wirtschaftliche Rahmenbedingungen. „Allerdings erholen sich High-Yield-Anleihen nach einer Rezession meist viel schneller als Aktien“, streicht Hannes Kusstatscher, Senior Fund Manager Fixed Income bei der Erste Asset Management, die Vorteile dieser Assetklasse hervor.

„Hochzinsanleihen sind eine attraktive Beimischung für jedes gemischte Portfolio. Erstens werden mit diesem Anleihesegment die Risikostreuung im Portfolio erhöht und gleichzeitig das Ertragspotenzial gestärkt. Die geringere Korrelation mit festverzinslichen Wertpapieren wie Staatsanleihen oder Unternehmensanleihen guter Bonitäten sorgt für die Diversifikation“, erklärt Andreas Palmetshofer, Manager High-Yield-Strategien bei 3 Banken Generali Investment. Zwar beträgt der Risikoaufschlag hochrentierender Anleihen auf die höchste Bonitätsstufe derzeit nur 3,3 Prozent – der langfristige Durchschnitt liegt bei vier Prozent –, doch das insgesamt günstigere wirtschaftliche Umfeld recht-fertigt dies, die durchschnittliche Rendite von 6,5 Prozent liegt ja immer noch deutlich über dem Wert der vergangenen Jahre.

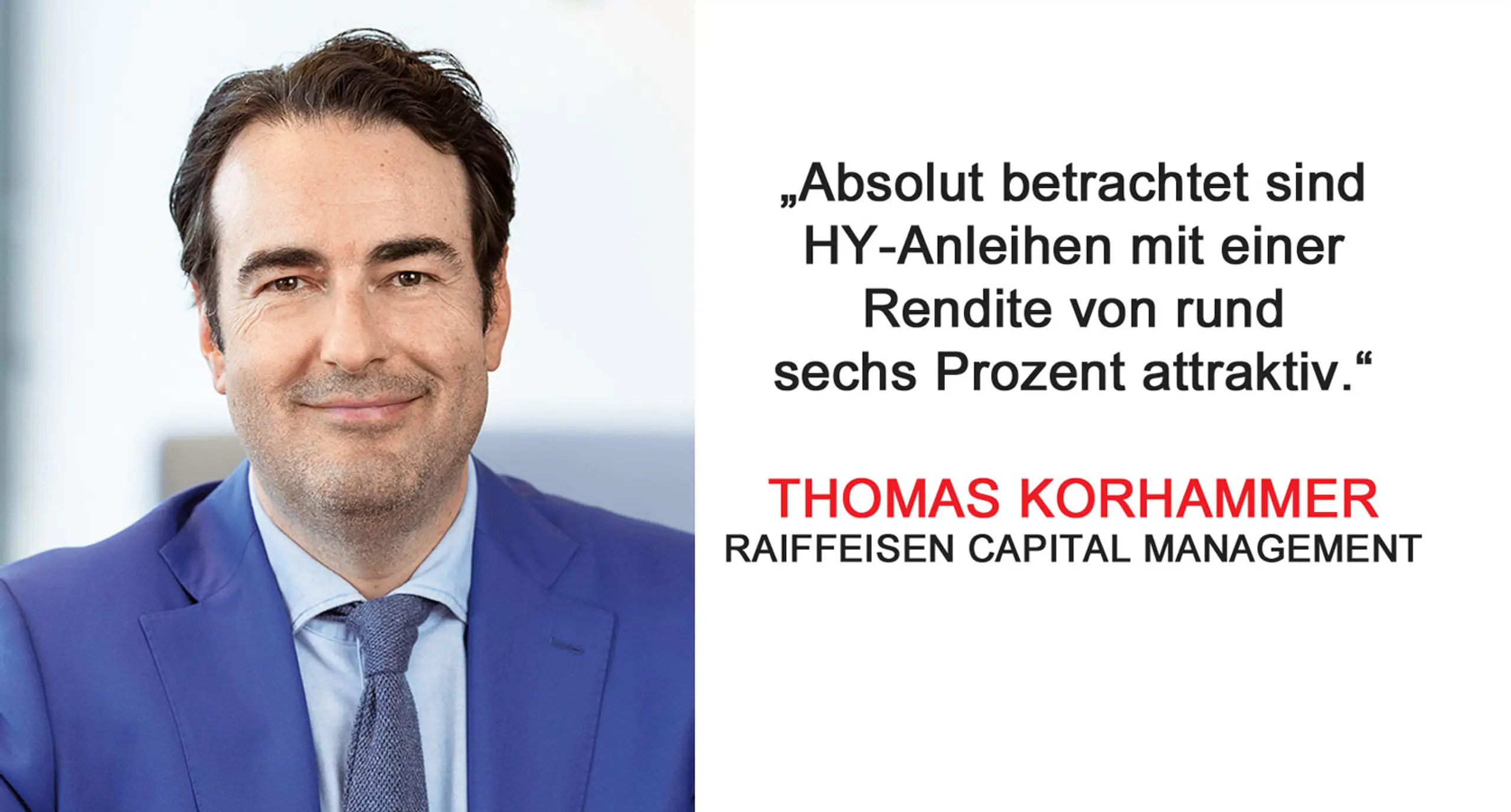

Auf die im langfristigen Vergleich eher niedrigen Risikoaufschläge weist auch Thomas Korhammer, Fondsmanager des Raiffeisen-Europa-HighYield von Raiffeisen Capital Management, hin: „Relativ betrachtet zu Bundesanleihen ist High Yield derzeit eher teuer“, so der Fondsmanager. Der Abstand zu Bundesanleihen (Creditspread) von rund 3,2 Prozent liege etwa ein bis eineinhalb Prozentpunkte unter dem Durchschnitt der vergangenen 15 Jahre. „Absolut betrachtet sind HY-Anleihen mit einer Rendite von rund sechs Prozent aber attraktiv.“

Eine weitere stabile Entwicklung der Wirtschaft vorausgesetzt, lässt sich die Geldentwertung mit High-Yield-Anleihen daher deutlich schlagen. „Solange die Notenbanken keine Rezession ansteuern, um ihre Inflationsziele einzuhalten, bleiben High Yield und Aktien attraktiv“, meint auch Chris Iggo, Chief Investment Officer Core Investments bei AXA Investment Managers. High Yield sei derzeit interessant, weil die Refinanzierungsrisiken höher verschuldeter, konjunktursensitiver Unternehmen heute ausgewogener seien.

Auch der immer enger werdende Markt spricht für eine gute Entwicklung der HY-Anleihen. Das rückläufige Marktvolumen ist nämlich die Folge einer Ratingmigration: Wegen besserer wirtschaftlicher Aussichten kommt es zu einer Hinaufstufung der Bonität bei zahlreichen Unternehmen, die damit das HY-Segment verlassen und in höhere Ratingkategorie übersiedeln, zuvor aber den Fondsmanagern teils kräftige Aufwertungsgewinne bescheren.

Obwohl einzelne HY-Papiere mit Renditen deutlich über zehn Prozent locken, sollten Anleger allerdings die Finger von Einzelinvestments lassen, da hier trotz des insgesamt günstigen Umfelds Totalausfälle drohen. Privatanlegern steht eine breite Palette von HY-Fonds zur Verfügung, bei denen erfahrene Fondsmanager auf eine sorgfältige Streuung des Risikos achten.

Einen interessanten HY-Fonds hat die Erste Asset Management jüngst auf den Markt gebracht. Der Erste Laufzeitfonds Hochzins 2029 III peilt eine Rendite zwischen 4,25 und 5,25 Prozent an.

Die Zeichnungsfrist endet am 5. Juli, der Fonds läuft fünf Jahre, danach erfolgt automatisch die Rückzahlung. Im Portfolio finden sich so prominente Unternehmen wie Telekom Italia, Goodyear und Ford.

Der Renditebooster

Einen Europa-Schwerpunkt weist der Raiffeisen Europa High Yield-Fonds (ISIN: AT0000796537) auf. Seine größten Investments betreffen Telekom Italia, Crown Euro Holdings und Dufry One mit jeweils über einem Prozent des Fondsvolumens. Alle anderen Positionen liegen unter einem Prozent, was eine breite Risikostreuung gewährleistet.

Auf einen Mix aus Investment-Grade-Anleihen, Wandelanleihen und High Yield-Anleihen setzt der 3-Banken-Rendite-Plus-Fonds (ISIN: AT0000A339H9) der 3 Banken-Generali Invest. Die breite Streuung über mehrere Anleihekategorien soll dazu dienen, einerseits eine attraktive Rendite höher als Staatsanleihen zu erzielen, andererseits größere Volatilität zu vermeiden. Unter den Top-fünf-Holdings finden sich gleich drei österreichische Papiere, nämlich Anleihen von Lenzing und AT&S sowie eine Nachranganleihe der Erste Group Bank.

Überwiegend europäische High Yield-Aneihen hält der Axa IM Europa Short Duration High Yield (ISIN: FR0012903276) im Portfolio im Portfolio. Investmentschwerpunkte sind Telekommunikation mit 12,17 Prozent gefolgt und Healtcare mit 8,52 Prozent. von Dienstleistungen (11,47 Prozent). In der Ländergewichtung führen die USA (17,65 Prozent) vor UK (17,27 Prozent), Frankreich (13,71 Prozent) und Deutschland (11,02 Prozent). Österreichische Papiere sind mit 1,19 Prozent vertreten. Knapp 84 Prozent der Anleihen lauten auf Euro. Der Fonds folgt keiner Benchmark und wird aktiv gemanagt. Anleger sollten den Fonds mindestens drei Jahre behalten.

Als Beimischung zu einem breit gestreuten Aktien- und Anleihenportfolio reagieren diese Fonds zwar ähnlich wie Aktien auf Änderungen des wirtschaftlichen Umfelds, erholen sich üblicherweise aber schneller als diese von Baissephasen und bringen höhere Renditen als klassische Anleihen.

Der Artikel ist der trend. edition+ vom Juni 2024 entnommen.

Zur Magazin-Vorschau: Die aktuelle trend. Ausgabe

Zum trend. Abo-Shop